記事内に広告が含まれていることがあります

株主優待がもらえる権利確定日は、配当金の権利確定日でもある企業が多いですよね。

優待クロスとあわせて権利取得した配当金については

- 現物買いの分、配当金がもらえて

- 信用売りの分、配当落調整金が引かれる

よって損得なし!チャラ(ヘッチャラ)。

と理解している人が少なくないと思います。ただこれは…

イエスであり…

ノーでもある( -`ω-)

ええい、煮え切らない!

というのは、クロスの際の信用売りを一般信用で行ったか、制度信用で行ったかで配当落調整金の額が異なるからです。

結論としては、

- 一般信用なら「配当金=配当落調整金」となりCHA-LA(HEAD-CHA-LA)

- 制度信用なら「配当金>配当落調整金」となりちょっと得(利益)

ということになります。

このカラクリを確認していきましょー。

制度信用と一般信用の配当落調整金のちがい

では、いきなり肝となる部分を紹介します。

信用取引の売りで配当の権利確定日に持ち越した場合、配当落調整金として配当金相当額が口座から引かれますが、その具体的な金額は制度信用売りと一般信用売りの場合とで下のように異なります。

| 信用取引売りの種類と配当落調整金の額 | |

| 制度信用の売建玉にかかる配当落調整金 | 配当金額の84.685% |

| 一般信用の売建玉にかかる配当落調整金 | 配当金額の100% |

制度信用の売りでは配当額から所得税相当額(15.315%)を差し引いた額が配当落調整金となることに対して、一般信用の売りでは配当金全額が配当落調整金となります。

具体的には、配当金が2,000円の場合なら

- 制度信用の売建玉にかかる配当落調整金→1,693円(2,000×0.84685)

- 一般信用の売建玉にかかる配当落調整金→2,000円

となります。よって、

- 制度信用クロスなら配当金2,000円-配当落調整金1,693円で307円お得

- 一般信用クロスなら配当金2,000円-配当落調整金2,000円で損得なし

という関係となり、優待クロスの配当金・配当落調整金関係では制度信用クロスがちょっぴりお得という結果となります。

数字でいうと、配当金の15.315%分のお得…ではなく残念ながらお得(利益)分に税金がかかりますので(泣)それを考慮すると実際には配当金の約12%分程度のお得となりそうです。

税金考慮

15.315×(1-0.20315)=12.20375775%(こまけぇ!)

ただし、制度信用クロスでは特有の「逆日歩リスク」がありますのでこの配当金約12%のお得分は「コストを和らげるもの程度」に理解しておくことがよいでしょう。

配当1,000円の銘柄を制度クロスして逆日歩が500円だった場合、配当金の12%、120円を逆日歩と相殺して実質逆日歩380円(500-120)として強がる…みたいなw

論より証拠|取引履歴で確認

本当にそうなっているのか、実際の取引履歴で確認してみましょー。。

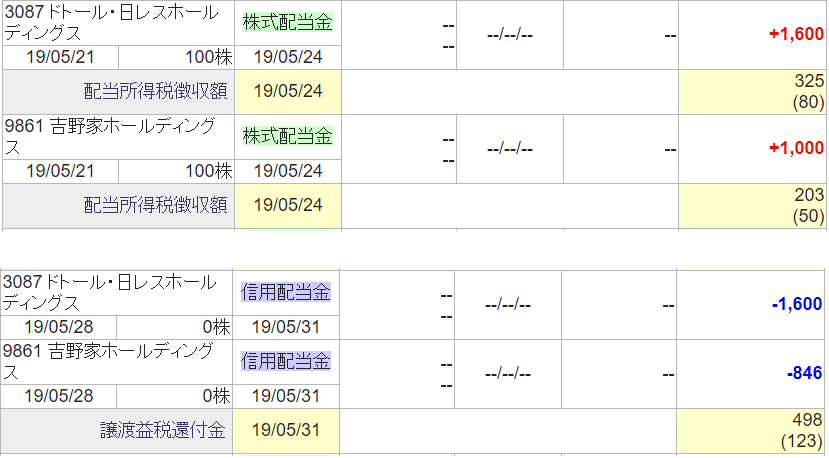

画像は、2019年2月末の優待クロスに対しての配当金、配当落調整金の履歴です@SBI証券。

ドトールは100株を一般信用でクロスし、吉野家は100株を制度信用でクロスしました。

結果は

- ドトール@一般信用:配当金1,600円-配当落調整金1,600円

- 吉野家@制度信用:配当金1,000円-配当落調整金846円(1,000×0.84685)

となり、やはり配当金、配当落調整金の関係では制度信用の方がちょっと得してますね。

配当金・配当落調整金のややこしい現実

ということで、優待クロスの配当金・配当落調整金関係でしたー。

が、実はこれ単純に損得なし(一般クロス)やちょい得(制度クロス)になるといっても実際にそれが実現するまでにはちょっと複雑な事情があります。

制度信用、一般信用どちらの場合にもあてはまることなのでヤヤコシイですが、ついでに紹介してみます。

- 配当金は税金を天引きされる(源泉徴収)

- 配当落調整金は譲渡損(売却損)として扱われる(配当所得とは別)

という2点の事実から、実際のチャラ(一般クロス)、ちょい得(制度クロス)が具現化されるには時間がかかる…場合によっては確定申告が必要になることがあります。

配当金は税金を天引きされる(源泉徴収)

多くの方がごぞんじでしょうが、上場株式の配当金は所得税・住民税が源泉徴収(計20.315%)されます。

配当金額が2,000円でも、実際手元に入るのは税引き後の1,594円。

さきほどの履歴を見ても

- ドトール配当金1,600円-源泉分税金325円=実際の入金1,275円

- 吉野家配当金1,000円-源泉分税金203円=実際の入金797円

というようにしっかり税金が天引きされてます(チックショー!!)。

2銘柄で2,600円の入金があるように見えますが、実際は税引き後の2,072円しか口座に入金されていません。

それに対して配当落調整金はしっかり2,446円引かれてますので、この時点での収支はマイナス…

この後詳しく書きますが、配当金と配当落調整金は所得区分が違うのですぐに損益の清算が行われません。

配当落調整金は譲渡損(売却損)として扱われる

配当落調整金の税金上の所得区分は譲渡所得となり、株式売買の所得区分と同じになります。

信用売りで支払った配当落調整金は売却損とみなされるわけですね。

配当金は配当所得という区分なので、配当金と配当落調整金は別の所得区分となります。

さきほどの取引履歴の配当落調整金で差し引かれた2,446円(1,600+846)は譲渡損になります。

譲渡所得の損失と配当所得は随時相殺はされず、年明けに口座で自動精算となるか確定申告をして相殺するかのどちらかとなります。

仮に、この口座の取引が画像の履歴だけの場合

- 配当金分の税金は引かれたまま(配当所得2,600円:税天引き528円)

- 配当落調整金の損との税金の相殺はしばらくなし(譲渡損2,446円:税還付なし)

そして年明け

- 「口座種別:特定口座(源泉徴収あり)+配当金受取証券口座受入れ(株式数比例配分方式)」なら、配当所得と配当調整金分の譲渡損が自動で通算(配当所得2,600円-譲渡損2,446円)され過払い分の税金が口座に入金(還付)

- それ以外なら、自分で確定申告し還付を受ける

という流れになります。これでやっとチャラorチョイ得が実現しますw

…ということで、配当は税金が天引きされるし、配当落調整金は譲渡損なので配当金との損益通算→税金還付は年明け以降になるのよね。

だから、優待クロスの配当金・配当落調整金関係のチャラorチョイ得が完全に実現されるまでには時間がかかるのよって話でしたー。

なるほど…

わからん(´;ω;`)ブワッ

さらに実際は、口座種別を特定口座(源泉徴収あり)にしていると日々の売買で生じた同一口座内の譲渡益と譲渡損は都度通算され源泉徴収税額が最適化されますし…

画像の口座もいろんな取引をしている特定口座(源泉徴収あり)で、配当調整金が引かれる前にその額以上の譲渡益があったので、配当調整金分の売却損2,446円に対する税金分498円が随時還付されています(配当金の源泉徴収税額と随時相殺されたものではないので注意)。

このように現実はクロス以外の取引してたり、クロスだけでも手数料や貸株料、逆日歩といったコストが譲渡損に計上されてしまうので、結構ごちゃごちゃになってしまっているのが普通でしょうw

おわりに|制度クロスは配当の約12%お得

以上、優待クロス取引にかかる配当金・配当落調整金についてのお話でした。

- 制度信用売りと一般信用売りでは配当落調整金の額がちがうよ

- 制度信用売りの方が配当落調整金の額が少ないよ

- 結果、制度信用クロスなら配当金の約12%分お得だよ

- でも制度クロスは逆日歩があるから怖いよねーw

- 一般、制度、一概にどちらがいいということではないよ

- ちなみに配当金からは税金が天引きされるよ

- そんで配当と配当落調整金は所得区分がちがうよ

- だから損益通算までには時間がかかったり確定申告が必要な場合があるよ

- 確定申告は副作用もあるからするかしないかは結構判断が難しいよ

- 源泉あり特定口座+配当証券口座受入が無難かもね

おおむね上記のような内容だった気がしますが、伝わりましたでしょうかw

個人的には制度クロスしようと考えている銘柄が、そこそこ配当もある場合

ちょっとくらい逆日歩ついても大丈夫じゃね( -`ω-)?

くらいに考える材料としています。

みんなそう考えて制度売り集中して予定外の高額逆日歩!

CHA-LA HEAD CHA-LA

…じゃない(´・ω・`)

きゃっきゃ( ´∀`)☆